Открыть ип какой налог выбрать. Какую систему налогообложения выбрать для ИП

Какую систему налогообложения выбрать для ИП? Выбор оптимальной для ИП системы налогообложения (далее н/о) зависит от нескольких факторов, в частности, от вида деятельности, которую ИП планирует осуществлять, основных контрагентов (физических или юридических лиц), объема планируемой выручки, количества наемных рабочих и т.д.

В настоящий момент налоговое законодательство предусматривает применение 4 основных налоговых режима:

- ОСНО (Общий режим н/о);

- УСНО (Упрощенный режим н/о);

- ЕНВД (Единый налог на вмененный доход);

- ПСН (Патентная система н/о).

Каждая из указанных систем, имеет свои особенности и условия применения. Рассмотрим вкратце каждую из них.

Общая или традиционная система н/о

ОСНО является одной из самых сложных, как по количеству обязательных к уплате налогов, так и по требования к ведению налогового и бухгалтерского учета, систем н/о. Сознательно данный режим выбирают налогоплательщики, не подпадающие под иные системы н/о, либо имеющие высокую прибыль и заинтересованность в зачете входного НДС.

Кто переходит на ОСН

- ИП, утратившие право на применении таких режимов, как УСНО, ЕНВД и ПСНО (зачастую, из-за превышения предельного уровня дохода, максимальной численности наемных рабочих или неуплаты в срок стоимости патента);

- ИП не подавшие при регистрации заявления на применение иной системы н/о;

- ИП, чей максимальный доход превышает предельно установленный для специальных режимов н/о, таких как ПСН и УСН;

- ИП, работающие с юридическими лицами и ИП, применяющими ОСНО и заинтересованными во входном НДС.

Особых условий, ограничивающих применение данного режима для ИП не установлено.

Виды налогов для ИП на ОСН

ОСН предполагает уплату трех основных налогов:

- НДС;

Основная ставка 18% (льготные ставки 0% и 18%). Отчетность ежеквартальная - до 25 числа месяца, следующего за отчетным кварталом. Авансовые платежи также подлежат уплате по итогам каждого квартала. Обязательным для плательщиков НДС является ведение регистров налогового учета: книг продаж и покупок;

- НДФЛ;

Основная ставка - 13%, для нерезидентов - 30%. Отчетность представляется раз в год, в срок до 30 апреля года, следующего за отчетным. В течение года ИП должен уплатить 3 авансовых платежа и по итогам года рассчитать и внести в бюджет налог. Налог уплачивается до 15 июля года, следующего за отчетным.

- Налог на имущество физических лиц.

ИП при уплате данного налога приравнены к физическим лицам, в связи с чем, отчетность не сдают и налог платят на основании уведомлений, поступаемых из налоговых органов. Срок уплаты налога - не позднее 1 декабря года, следующего за отчетным.

Упрощенная система н/о

УСНО в настоящий момент является одной из самых выгодных систем н/о, характеризуемых упрощенным бухгалтерским и налоговым учетом, а также сниженной налоговой нагрузкой.

Кто переходит на УСНО

- ИП, чьи виды деятельности не подпадают по ЕНВД и ПСН;

- ИП, чей доход и численность наемных сотрудников не превышает установленных лимитов

Ограничения для применения и перехода на режим

- Перейти на упрощенку с иного режима н/о ИП может только если доходы за 9 месяцев года, в котором подается заявление на переход, не превысили 112,5 млн.руб. (без учета коэффициента дефлятора).

Каждый год, указанный лимит корректируется на коэффициент-дефлятор (далее повышающий коэффициент), устанавливаемый на данный налоговый период. В 2017 году данный коэффициент равен 1,425. В связи с чем, предельная сумма дохода, ограничивающая переход на данный режим с 2018 года составляет 160 312 500 руб. ;

- Применять УСНО могут ИП, чей доход в налоговом периоде (году) не превышает лимита в 150 млн.руб. (без учета повышающего коэффициента). В 2017 году данный лимит составляет 213 750 000 руб .

- Максимальная численность наемных работников не должна превышает 100 человек, а стоимость основных средств составлять не более 150 млн.руб.

Виды налогов для ИП на УСНО

ИП, применяющие УСНО, уплачивают только один налог - единый. Ставка, по которому рассчитывается налог, зависит от выбранного объекта н/о:

- Объект «доходы» - ставка 6%;

Налог считается без учета расходов (кроме уплаченных страховых взносов).

- Объект «доходы минус расходы» - ставка 15%.

Налог рассчитывается исходя из разницы между доходами и расходами.

Декларация на УСНО представляется раз в год, в срок до 30 апреля года, следующего за отчетным.

В течение года ИП уплачивают авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев, а по итогам года рассчитывают и уплачивают налог.

От ведения бухгалтерского учета на данной системе н/о ИП освобождены.

Единый налог на вмененный доход

ЕНВД довольно специфический режим н/о, характеризуемый определенным перечнем видов деятельности, по которым возможно его применение и особенностью уплаты налога исходя из вмененного, а не фактического дохода. Реальный доход для данной системы н/о значения не имеет. ЕНВД также является одной из самых выгодных, по налоговой нагрузке, режимов н/о.

Кто переходит на применение ЕНВД

На уплату ЕНВД переходят ИП, для которых применение данного режима, в силу особенностей ведения деятельности, более выгодно, чем применение иных систем н/о.

Ограничения для применения ЕНВД

ЕНВД не имеет ограничения по уровню доходов, так как налог рассчитывается из вмененного, а не фактически полученного дохода.

Основными ограничениями на применение данного режима является количество работников, не более 100 человек, а также максимальная доля участия других организаций - не более 25%.

Кроме этого, для отдельных видов деятельности, могут быть установлены ограничения по численности наемных рабочих и площади помещения, используемого для ведения деятельности.

Также, необходимо отметить, что применять ЕНВД можно только на территории того региона, на котором он введен. Например, в Москве применение ЕНВД запрещено.

Виды налогов для ИП на ЕНВД

Также, как и в случае с УСНО, на ЕНВД уплате подлежит один налог - вмененный.

Налог рассчитывается исходя из базовой доходности выбранного вида деятельности, физического показателя, а также коэффициентов К1 и К2. Ставка по данной системе н/о составляет 15%.

Отчетность на ЕНВД - ежеквартальная, налог, также платиться по итогам каждого квартала.

Патентная система н/о

Особенностью данного режима н/о является приобретение на определенный срок, от месяца до года, разрешения (патента) на ведения определенного вида деятельности.

Также, как и в случае с ЕНВД, размер реально полученного дохода, для целей расчета налога, значения не имеет. Хотя, в отличие от ЕНВД, применение патентной системы налогообложения ограничено лимитом по доходам - не более 60 млн.руб. в год (без учета повышающего коэффициента).

Ограничения на применения ПСНО

Применять ПСН могут только те ИП, чей доход не превышает 60 млн.руб. в год, а общая численность сотрудников составляет не более 15 человек. Также, применение режима ограничено определенным списком видов деятельности, по которым можно приобрести патент. В настоящий момент, в данный список включены 63 вида деятельности.

Стоимость патента рассчитывается исходя из потенциально возможного дохода, установленного для каждого вида деятельности. Размер дохода зависит не только от вида деятельности, но и от места его ведения, количества работников, транспортных средств, площади помещения в котором ведется деятельность.

Налог (стоимость патента) уплачивается либо двумя частями (если патент приобретен на срок более полугода), либо полностью (если патент приобретен на срок до полугода.

ПСНО является единственной системой н/о на которой не предусмотрено представление отчетности.

Выбор системы н/о для ИП на основе конкретных примеров

Для более наглядного сравнения действующих режимов н/о рассмотрим эффективность каждого из них на конкретном примере. Выберем наиболее оптимальную систему н/о для таких видов деятельности, как:

- Грузоперевозки;

- Парикмахерская;

- Интернет-магазин;

- Кафе.

Примечание: в рассматриваемых примерах будет произведено сравнение только специальных режимов н/о, как наиболее популярных. Также, в расчет не будут приниматься льготные ставки и налоговые каникулы, действующие для отдельных видов деятельности в определенных регионах РФ.

- УСНО;

- ЕНВД;

Применять «вмененку» по деятельности, связанной с перевозкой грузов, могут предприниматели, имеющие на праве собственности (владении, пользовании или в аренде) не более 20 машин. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по грузоперевозкам.

- ПСНО;

Патентная система н/о не устанавливает по данному виду деятельности ограничения по количеству транспортных средств. Однако, содержит условие о предельном доходе - не более 60 млн.руб. (без учета повышающего коэффициента) и количестве наемных работников - не более 15 человек.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме почти в два раза меньше, чем на ПСН, в три раза меньше чем на УСН 6% и более, чем в 10 раз ниже, чем на УСН 15%.

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу - не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников - не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД;

Оказание косметологических и парикмахерских услуг Налоговым кодексом, для целей ЕНВД, отнесено к виду деятельности «оказание бытовых услуг».

Отдельных ограничений по данному виду деятельности, кроме численности наемных работников (не более 100 человек), НК РФ не устанавливает. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД.

- ПСНО;

Патентной системой н/о деятельность парикмахерской отнесена к «парикмахерским и косметическим услугам». Основными условиями применения ПСН по указанному виду деятельности является предельный доход - не более 60 млн.руб. (без учета повышающего коэффициента) и количество наемных работников - не более 15 человек.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме в 1,5 раза меньше, чем на ПСН, почти в два раза меньше, чем на УСН 6% и более, чем в 6 раз ниже, чем на УСН 15%.

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу - не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников - не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД и ПСНО.

Применение указанных режимов налогообложения для интернет-магазина НК РФ не допускается. Об этом прямо высказалось ФНС в своем письме:

Вывод: УСН 6% выгодно применять тем ИП, у которых доля расходов не превышает 65% от доходов. Таким образом, «упрощенка» с объектом доходы будет выгодна интернет-магазинам, занимающимся оказанием разного рода услуг, а также, продажей товаров с высокой наценкой.

УСН 15% будет выгодно соответственно тем предпринимателям, которые продают товар с небольшой наценкой или в кредит.

В нашем примере доля расходов составляет немногим более 68%, в связи с чем, УСН 15% в нашем примере выгоднее.

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу - не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников - не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД;

Деятельность кафе Налоговый кодекс, для целей ЕНВД, относит к виду деятельности «оказания услуг общественного питания, осуществляемых через объекты организации общественного питания».

Основным ограничением для данного вида деятельности является площадь зала обслуживания посетителей, не более 150 кв.м. Также, в регионе, где планируется ведение деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по указанному виду деятельности.

- ПСНО;

Патентной системой н/о деятельность кафе отнесена к «услугам общественного питания, оказываемые через объекты организации общественного питания». Основными условиями применения ПСНО по указанному виду деятельности является предельный доход - не более 60 млн.руб. (без учета повышающего коэффициента), количество наемных работников - не более 15 человек и площадь зала обслуживания посетителей не более 50 кв.м.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме в 1,5 раза меньше, чем на ПСН, в 2,5 раза меньше чем на УСН 6% и более, чем в 5 раз ниже, чем на УСН 15%.

Подводя итоги вышесказанному, во всех указанных случаях ЕНВД оказалось самым выгодным режимом н/о.

В России действуют пять налоговых режимов. В статье разберёмся, в чём разница между ними, и какой вид подойдёт вам.

Общая система налогообложения

Для крупного бизнеса и тех, кому нужен НДС

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему. ОСНО не всегда выгодна, особенно, на старте бизнеса. Организации должны в полном объеме вести бухучёт, а ИП — формировать непростую книгу учёта доходов и расходов.

Придётся платить несколько налогов и сдавать по ним отчётность:

- налог на прибыль — ООО платят 20% с разницы между доходами и расходами, а ИП платят 13% НДФЛ,

- налог на имущество организаций, если у вас есть недвижимость,

- НДС чаще всего составляет 18% с проданных товаров или услуг и уменьшается на НДС, который вы платите своим поставщикам.

В большинстве случаев НДС — основная причина, по которой выбирают ОСН или, наоборот, отказываются от неё. НДС рассчитывается не самым простым способом: вам придётся содержать в строгом порядке все счета-фактуры, поквартально сдавать отчетность в налоговую инспекцию, хорошо разбираться в тонкостях учёта и потратить много времени. Или нанять бухгалтера, но у начинающих предпринимателей на это часто не хватает денег.

Поэтому если вы не занимаетесь оптовой торговлей и среди ваших покупателей нет крупных фирм, которые работают с НДС, советуем обратить внимание на спецрежимы.

Упрощённая система налогообложения (УСН)

Выгодна для малого бизнеса и подходит для многих бизнесов

УСН часто выбирают начинающие предприниматели. Она удобна потому, что вы будете платить один налог УСН вместо трёх налогов общей системы и отчитываться раз в год.

Прежде чем перейти на УСН, выберите объект — то, с чего вы будете платить налог:

- С доходов — по налоговой ставке от 1 до 6% в зависимости от региона, вида деятельности и размера полученного дохода.

- С разницы между доходами и расходами — по налоговой ставке от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода.

На УСН «Доходы» вы сможете уменьшать сумму налога на страховые взносы за ИП и сотрудников. ИП без сотрудников могут уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — только наполовину.

На УСН разобраться с отчетностью получится даже без бухгалтера. А сервисы электронной бухгалтерии, такие как , облегчают эту задачу. Эльба помогает готовить отчеты за несколько понятных шагов и отправляет их в налоговую через интернет. Вы можете быстро создавать счета и акты для клиентов, и получать уведомления о сроках отчётности — даже со своего мобильного. А со сложными вопросами можно обратиться к бухгалтеру прямо в сервисе.

Если вашему ИП меньше 3 месяцев, бесплатно пользуйтесь .

Что выгоднее: УСН «Доходы» или УСН «Доходы минус расходы»?

Примерно определите планируемый доход, величину расходов и возможность подтверждения расходов первичными документами (чеками, товарными накладными, путевыми листами и т д.).

- УСН «Доходы» выгоднее применять, если у вас небольшой объем расходов — менее 60% от доходов, или расходы сложно подтвердить документами. Хорошо подойдет для консультационных услуг или, например, для сдачи недвижимости в аренду.

- УСН «Доходы минус расходы» выгоднее при следующих условиях: большой объем расходов — больше 70-80% от доходов; расходы можно легко подтвердить перед налоговой; планируется, что расходы будут регулярными; если для вашего вида деятельности установлена льготная ставка в регионе (в большинстве регионов, нужно чтобы доход от нее был не менее 70% от общего дохода). При торговле выгоднее применять «Доходы минус расходы».

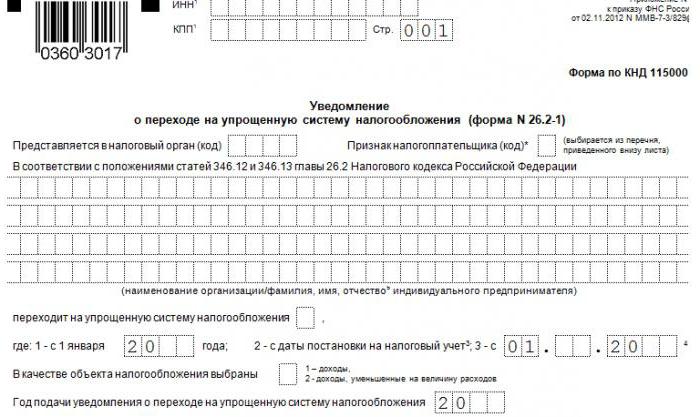

Как перейти на УСН?

Чтобы выбрать эту систему налогообложения подайте уведомление в налоговую: в течение 30 дней после регистрации бизнеса или до 31 декабря, чтобы применять УСН с начала следующего года. Для некоторых компаний установлены ограничения на применение УСН: закрытые виды деятельности , годовой доход превышает 150 млн рублей, открыты филиалы и представительства, уставный капитал больше 25% состоит из вклада другой организации.

Единый налог на вмененный доход (ЕНВД)

Подходит для магазина, кафе, такси и других бизнесов, нельзя применять в Москве

На ЕНВД сумма налога фиксированная и зависит не от доходов, а от параметров бизнеса: площади торгового зала, количества работников или транспортных средств. У каждого бизнеса свой показатель.

Налог ЕНВД можно уменьшать на страховые взносы. Организации и ИП с сотрудниками могут снизить налог до половины за счет страховых взносов, которые заплатили за работников. А предприниматели без сотрудников могут уменьшить налог без ограничения на взносы, которые заплатили за себя.

Как перейти на ЕНВД?

Чтобы применять ЕНВД, подайте уведомление в налоговую в течение 5 дней с начала деятельности. Но прежде проверьте, что в вашем регионе введен этот налоговый режим. Помните, вмененный налог нельзя применять, если доля другой организации больше 25% и если у вас больше 100 сотрудников.

Отчётность для ЕНВД

Сдавать отчетность и платить вмененный налог нужно поквартально. поможет вам подготовить необходимые отчёты и сдать их в нужные сроки. Поскольку налогообложению ЕНВД подлежит конкретный вид деятельности, то по другим видам, которые не попадают под этот режим, применяется общая система налогообложения или УСН.

В качестве бонуса, есть еще один приятный момент — при расчетах наличными ЕНВДшникам можно не использовать кассовую технику.

Узнайте подробности в статье « » нашей справочной.

Патентная система налогообложения

Только для ИП, которые сдают квартиры в аренду, занимаются разработкой ПО, репетиторством и другим бизнесом

Патентная система похожа на ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН.

В чем плюсы патентной системы?

Не нужно сдавать налоговую отчётность. Вы покупаете патент на срок от 1 месяца до года и освобождаетесь от общения с налоговой по этому виду деятельности. Вам нужно вовремя оплатить патент и вести отдельную . Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Ваш фактический доход на неё не влияет и сумма патента не уменьшается на страховые взносы.

На применение патента есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Как перейти на патент?

Если вы решите применять этот налоговый режим, за 10 дней нужно обратиться в налоговую инспекцию с заявлением. Патент действует на 1 вид бизнеса и на ограниченной территории. При необходимости можно получить несколько патентов.

При работе с наличными ИП на патенте также освобождаются от применения кассовой техники.

Единый сельскохозяйственный налог (ЕСХН)

Предназначен только для сельхозпроизводителей

Похож на упрощенную систему налогообложения, но подходит только для тех, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию. Подробно на этом налоговом режиме останавливаться не будем.

Начинающие предприниматели редко применяют общую систему налогообложения из-за её налоговой нагрузки. Если вам неважно быть плательщиком НДС, советуем подать уведомление на применение УСН. Посчитать налог в одно действие и сдать отчёт раз в год вы точно сможете при любом раскладе.

Какие существуют формы налогообложения в России? Что следует выбрать индивидуальному предпринимателю в том или ином случае? Разобраться во всем этом не так трудно, как кажется. На самом деле всего в стране несколько систем налогообложения. А вот разнообразных платежей много. Именно на них следует обратить внимание. Так как может платить налоги Что нужно для выбора той или иной формы налогообложения? Какие плюсы и минусы есть у каждого варианта развития событий? И какие системы пользуются наибольшим спросом у граждан? Ответить на все это не так уж и трудно. Достаточно знать немного информации о каждой форме налогообложения. И уже исходя из полученных сведений останавливаться на том или ином варианте.

Общий список

Итак, первым делом следует понять, из чего вообще будущий предприниматель может выбирать. Какие формы налогообложения имеют место в России? Дело все в том, что у каждого варианта развития событий есть свои особенности. И если их не учитывать, можно не только "прогореть" с бизнесом, но и остаться в долгу перед государством.

Какие вообще существуют формы уплаты налогов? Индивидуальные предприниматели могут воспользоваться одной из следующих систем:

- общая система (ОСНО);

- "упрощенка" (УСН);

- "вмененка" (ЕНВД);

- ЕСХН;

- патентная.

Как правило, в последнее время особым спросом пользуются патенты, а также упрощенная система. Но почему? Какие особенности есть у каждого варианта? И как можно сменить систему уплаты налогов в России после оформления ИП?

ОСНО

Итак, первый вариант - это ОСНО. Формы налогообложения для ИП выбираются в зависимости от бизнеса. Ведь далеко не всегда тот или иной вариант считается выгодным. Поэтому следует обратить внимание на особенности каждого предложения.

Это наиболее распространенный вариант. Он может использоваться всегда. Обычно устанавливается "по умолчанию". То есть, если гражданин не указывает спецрежим для уплаты налогов, он автоматически будет вести бизнес по общей системе.

Чтобы правильно выбрать форму ведения ИП, необходимо посмотреть, какие денежные выплаты положено производить в том или ином случае. При ОСНО граждане уплачивают:

- налог на имущество, которое имеется у предпринимателя и задействовано в бизнесе;

- НДС с проданных товаров и услуг (18% стоимости);

- налог на прибыль (организации платят в 2016 году 20% от общего количества денег, ИП - 13%).

Плюс ко всему придется уплачивать взносы в Пенсионный фонд России. Данный платеж обязателен для всех систем налогообложения. Лишь в некоторых случаях его нет. Этот фактор следует учитывать.

Плюсы-минусы ОСНО

Формы налогообложения в России уже известны. Но какими плюсами и минусами обладает каждый вариант? Общая система, как уже заметно, требует уплаты большого количества денежных средств. Такой вариант не подходит для малого бизнеса с небольшим доходом.

Чаще всего используется продавцами именно из-за НДС. Ведь тогда можно снизить количество уплачиваемых поставщикам денежных средств. ОСНО требует детальной отчетности, сопровождается серьезной бумажной волокитой.

Как показывает практика, такой вариант прекрасно подходит ИП, которые планируют заниматься оптовой торговлей. Как аналог - работа с крупными фирмами, которые имеют связь с НДС. В противном случае рекомендованы иные формы налогообложения для ИП.

ЕСХН

Например, можно обратить внимание на ЕСХН. Это наименее распространенная система уплаты денежных средств. Она применяется только тогда, когда речь идет о бизнесе, связанном с сельскохозяйственной деятельностью. А точнее, с производством.

Требует серьезной бумажной волокиты, практически не пользуется спросом. Поэтому предпринимателям достаточно знать о существовании такой формы налогообложения. И не более того. На практике единый сельскохозяйственный налог встречается в единичных случаях. Особенно непопулярным он стал после введения патентов. Теперь ЕСХН - это самая неудачная система. Именно поэтому расписывать ее подробно нет смысла.

"Вмененка"

Следующий вариант - это единый налог на Такая форма налогообложения в народе называется "вмененкой". Пользуется не самым большим спросом. И все это из-за того, что позволено выбирать ЕНВД далеко не всем типам бизнеса.

Нетрудно догадаться, что такой вариант подразумевает, что будут выплачиваться определенные налоги. Формы налогообложения, в зависимости от того или иного случая, позволяют производить уплату разных взысканий. Какие налоги платят при ЕНВД?

Он всего один. Так и называется - на вмененный доход. По аналогии с системой. Заменяет налоги на имущество, доход и НДС. Платеж устанавливается в соответствии с типом бизнеса.

Преимущества и недостатки "вмененки"

Выбрать форму налогообложения предприниматель может практически в любой момент. Какие плюсы и минусы есть у ЕНВД? Кому и когда рекомендуется пользоваться таким типом уплаты налогов?

Дело все в том, что к минусам относят только бумажную волокиту, а также детальную отчетность. Придется заполнять очень много документов, вести поквартальные отчеты, и все это несмотря на то, что уплачивается всего лишь один налог.

Выбрать ЕНВД могут только небольшие компании. Если доля другой организации в бизнесе составляет более 25% или в корпорации работает больше 100 сотрудников, "вмененка" не применяется. Это запрещено.

К плюсам можно отнести отсутствие зависимости от дохода, а также возможность уменьшения страховых взносов за счет своих подчиненных. Выбирается ЕНВД тогда, когда это возможно.

Про патенты

Вот такая интересна ЕНВД форма. в России предприниматели уделяют пристальное внимание. Ведь в зависимости от выбранного типа уплаты налогов зачастую зависит успех бизнеса. Точнее, в каком плюсе окажется предприниматель.

Современным вариантом является патентная система. Пожалуй, самый успешный вариант для тех, кто хочет попробовать себя в том или ином бизнесе. Подразумевает фактическое отсутствие налогов. Имеет в чем-то сходство с ЕНВД - действует только для определенных типов деятельности.

Гражданин при использовании данной системы должен купить патент на определенный срок. А дальше спокойно вести деятельность. Больше никаких особенностей данный вариант не подразумевает.

Выбирать ли патент

Формы налогообложения в России - это то, чему уделяется серьезное внимание. Следует обратить внимание на патенты, если деятельность в принципе разрешает использование данной системы. Какие плюсы и минусы есть у данного варианта развития событий?

Недостатки - это ограниченность действия патента, разная стоимость документа в тех или иных регионах, невозможность приобретения соответствующего разрешения для всего бизнеса. Только определенные сферы позволяют выбрать такую форму уплаты налогов.

Преимуществ у патентной системы больше. Минимум бумажной волокиты, никаких дополнительных налогов и взносов. Оплачивается патент, затем только ведется специальная книга учета. Хорошо применять такую систему, чтобы опробовать свои силы. Можно приобрести патент всего на месяц, а затем посмотреть, получится ли строить бизнес, или нет.

УСН

Наиболее популярным вариантом бизнеса у ИП является упрощенная форма налогообложения. Этот вариант распространен среди начинающих бизнесменов и предпринимателей. Позволяет уплачивать минимум денежных средств. При этом подходит далеко не для всех типов деятельности.

Вообще, ограничений для УСН нет. Но в некоторых случаях такой вариант считается крайне невыгодным. Как правило, предприниматели производят уплату нескольких платежей:

- налог на доходы;

- взносы на страховку.

Платятся налоги раз в год, отчетность сдается тоже раз в 12 месяцев, в конце налогового отчетного периода. "Упрощенка" может требовать разного количества денежных средств. Все зависит от расходов и доходов предпринимателя.

От прибыли и затрат

Чем интересна изучаемая налоговая форма? - это наиболее популярный выбор среди предпринимателей. Сейчас вместе с УСН используются патенты.

Уже было сказано, что "упрощенка" может требовать разнообразной суммы денежных средств. Многое зависит от расходов и доходов. В данной форме налогообложения используется две системы:

- Платежи по доходам. Применяется при отсутствии расходов или при их незначительности. В данном случае придется заплатить государству 6% от годовой прибыли.

- Платежи "доходы-расходы". Используется для уменьшения налоговой базы за счет трат. Платится от 5 до 15% прибыли, которая остается после вычетов. Точную информацию следует узнавать в каждом регионе.

Чаще всего предприниматели, которые работают на себя, пользуются первым вариантом. Именно поэтому УСН у многих ассоциируется с налогами в 6%. Самая выгодная система для начинающих предпринимателей. Переход на упрощенную систему знаком многим.

Выбор или переход

Как выбрать или перейти на ту или иную систему налогообложения? Вообще, данное действие, как правило, осуществляется непосредственно при оформлении гражданина в качестве индивидуального предпринимателя. Заранее выбранная система уплаты налогов приносит минимальные неудобства. Поэтому рекомендуется сразу определиться, какой именно вариант подходит бизнесу. Как правило, граждане занимаются оформлением ИП, когда точно знают, по какой схеме они будут платить налоги. Обычно в заявлении регистрации указывается тот или иной режим уплаты налоговых взносов. Но можно выбрать ту или иную форму практически в любой момент ведения бизнеса.

Какие ограничения накладываются в данном случае? Дело все в том, что:

- ОСНО автоматически будет применяться, если гражданин не указал спецрежим при открытии ИП.

- Переход на упрощенную форму налогообложения возможен в течение 30 дней с момента открытия бизнеса. Такое правило действует, чтобы пользоваться УСН в год открытия дела. Либо до 31 декабря - тогда "упрощенка" действовать будет в следующем году. А первое время придется работать по ОСНО.

- ЕНВД открывается в течение 5 дней с момента открытия бизнеса. Если точнее, с открытия ИП. Внимание, существуют некоторые ограничения. О них рекомендуется узнавать в каждом регионе в отдельности.

- Патенты приобретаются заранее. Если человек хочет открыть ИП и пользоваться патентной системой, то за 10 дней до регистрации необходимо обратиться в налоговую с соответствующим заявлением. Далее происходит оплата документа. И только потом оформляется предпринимательская деятельность.

- ЕСХН, как правило, регистрируется в течение месяца с момента открытия ИП. После введения патентов практически не встречается на практике.

Так что же выбрать

Так какую выбрать форму налогообложения индивидуальному предпринимателю? Как показывает практика, огромным спросом пользуется УСН с 6% налогами, а также патенты. Далее идет ЕНВД. А ОСНО выбирать рекомендуется тогда, когда речь идет об активных оптовых продажах, а также о работе с компаниями с применением НДС.

На самом деле каждый предприниматель сам должен решить, что будет выгодно для той или иной деятельности. Начинающим можно посоветовать для начала воспользоваться патентом. И уже исходя из полученного опыта, открывать деятельность по той или иной форме налогообложения. Это неплохой вариант, который позволяет проверить, насколько бизнес будет успешным.

Если человек планирует работать сам на себя, без подчиненных, рекомендуется "упрощенка". Либо оставить патент - тут уже как угодно предпринимателю. Далеко не всегда можно выбрать патентную систему уплаты налогов. Но если такой шанс есть, лучше им воспользоваться для проверки собственных сил.

Перед новичками, открывающими свое дело впервые, возникает вопрос, какое выбрать налогообложение ИП, розничная торговля — основной вид деятельности. Именно с этого вида деятельности многие начинают свой путь в сфере бизнеса.

В деятельности каждого предпринимателя получение ИП и открытие своего дела играет важную роль, в этот момент человек уже должен определиться, какое налогообложение выбрать для ИП «Розничная торговля». Причем сделать это нужно своевременно, иначе такой предприниматель целый год будет обслуживаться и оплачивать налоги на общих основаниях.

Система налогообложения для ИП «Розничная торговля» предполагает 3 действующих режима:

- ОСНО — обслуживание на общих основаниях;

- УСН — упрощенная система;

- ЕНВД — единый налог на доход.

Экономическая деятельность на общих основаниях: достоинства и недостатки

Такая система налогообложения для ИП «Розничная торговля» — это универсальный выбор многих, ведь он позволяет вести практически любую экономическую деятельность. Но вот в плане налогов бизнесмен здесь ощутит реальную нагрузку, которую он может не осилить. Если по каким-то причинам индивидуальному предпринимателю этот режим достался автоматически, то нужно быть готовыми к уплате следующих налогов:

Такая система налогообложения для ИП «Розничная торговля» — это универсальный выбор многих, ведь он позволяет вести практически любую экономическую деятельность. Но вот в плане налогов бизнесмен здесь ощутит реальную нагрузку, которую он может не осилить. Если по каким-то причинам индивидуальному предпринимателю этот режим достался автоматически, то нужно быть готовыми к уплате следующих налогов:

- НДС, ставка для которого находится в пределах от 10 до 18%;

- НДФЛ со строго фиксированной ставкой в 13%;

- обязательный имущественный налог;

- выплаты внебюджетным организациям.

Такой будет комплексный налог на розничную торговлю для ИП в этом режиме. Объем выплат здесь достаточно приличный, да и сама по себе такая система налогообложения для ИП «Розничная торговля» не очень удобна и понятна. В первую очередь она предполагает сдачу приличного количества отчетов, справиться с которыми не под силу простому новичку. Она обязывает вести точную книгу расхода-прихода, ведение полной бухгалтерии здесь тоже обязательно. Именно из-за этих недостатков выбор этого режима невыгодный для розничной торговли. Главное, индивидуальным предпринимателям своевременно написать заявление о выборе того или иного налогового режима, иначе им грозит ОСНО со всеми вытекающими последствиями. Опоздание с заявлением на пару дней обязывает предпринимателя целый год числиться на ОСНО, чего допускать никак нельзя.

Вернуться к оглавлению

Все выгоды УСН

Разумеется, эта система налогообложения для ИП «Розничная торговля» гораздо выгоднее предыдущей. Некоторые предприниматели, преуспевшие в розничной торговле, выбрали именно этот режим. Но он, к сожалению, действует не для всех видов экономической деятельности. Здесь действуют незначительные ограничения:

Разумеется, эта система налогообложения для ИП «Розничная торговля» гораздо выгоднее предыдущей. Некоторые предприниматели, преуспевшие в розничной торговле, выбрали именно этот режим. Но он, к сожалению, действует не для всех видов экономической деятельности. Здесь действуют незначительные ограничения:

- действует для видов деятельности, определенных списком;

- ограничение численности наемных работников в 100 человек;

- годовой пороговый доход не должен превышать 60 млн руб.

У этого режима есть небольшой негативный нюанс: за превышение указанного предела годичного дохода ИП должен платить взыскания и налог на прибыль. При этом нужно учитывать тот факт, что не все обязательные расходы можно подтвердить документально. Работать по этому режиму намного проще, любой начинающий предприниматель с ним легко справится. Все виды налогов здесь заменены единым платежом, который производится раз за год. Ведение бухучета ограничено лишь четким фиксированием доходов и расходов. Подобный режим очень привлекателен для розничной торговли из-за своей простоты, сокращения общей суммы обязательных выплат.

Вернуться к оглавлению

ЕНВД: сочетание множества ограничений с немалой выгодой

Этот режим также довольно распространен среди лиц, занятых розничной торговлей. Это достаточно ограниченная налоговая система, которая уступает в этом разве что патенту. Предприниматели имеют право здесь заниматься лишь видами экономической деятельности, указанными в соответствующей главе кодекса. Список запретов обладает следующими важными положениями:

Этот режим также довольно распространен среди лиц, занятых розничной торговлей. Это достаточно ограниченная налоговая система, которая уступает в этом разве что патенту. Предприниматели имеют право здесь заниматься лишь видами экономической деятельности, указанными в соответствующей главе кодекса. Список запретов обладает следующими важными положениями:

- объем действующего автопарка не должен превышать 20 единиц техники;

- общая торговая площадь не превышает 150 кв. м;

- максимально допустимое количество сотрудников — до 100 человек.

В качестве существенного недостатка системы стоит отметить обязательную уплату фиксированного налога.

Причем делается независимо от того, приносит ли выбранная деятельность прибыль, предприниматель все равно обязан выплачивать сумму, назначенную для этой конкретной деятельности в его регионе. Кроме того, список допустимых для этого режима деятельностей на местах может отличаться, поэтому тут важно обратиться в местные органы. Сдача отчетности здесь также довольно доступная для понимания, всю необходимую отчетную документацию можно вести самостоятельно, не прибегая к помощи компетентного специалиста. Периодичность подачи соответствующей декларации — раз в квартал.

Кроме того, ЕНВД отличается небольшим процентом обложения — лишь до 15% от величины общего дохода. Действуя по этой системе, предприниматель обладает правом сокращения обязательных выплат за вычетом платы страховым компаниям.

Для розничной торговли, действующей при этом режиме налогообложения, нет надобности приобретать громоздкие кассовые аппараты. Единственный недостаток ЕНВД лишь в том, что независимо от текущей прибыльности дела, даже в момент несения убытков, налог нужно платить. Если розничная торговля выбрана предпринимателем в качестве основной деятельности, то он вправе использовать один из трех предложенных вариантов, есть некоторые исключения из каждого режима.

А вот те, кто занимается оптовой торговлей, могут вести отчетность лишь по системам ОСНО либо обычной УСН. ЕНВД и привычный патент для оптовой экономической деятельности недопустимы.

Вернуться к оглавлению

На чем остановить выбор?

Перед предпринимателем возникает дилемма: чему же отдать предпочтение — УСН или ЕНВД? Казалось бы, оба режима достаточно доступны и просты, не требуют массы отчетностей, чего не скажешь об ОСНО. Многие начинающие свой путь в розничной торговле предпочитают работать на УСН, так проще, легче, массу налогов платить не надо. Также можно рассмотреть ЕНВД, возможно, выбранный вид деятельности числится в его списке. Любой из этих двух предложенных режимов нацелен на начинающего предпринимателя, обороты которого еще достаточно малы.

Перед предпринимателем возникает дилемма: чему же отдать предпочтение — УСН или ЕНВД? Казалось бы, оба режима достаточно доступны и просты, не требуют массы отчетностей, чего не скажешь об ОСНО. Многие начинающие свой путь в розничной торговле предпочитают работать на УСН, так проще, легче, массу налогов платить не надо. Также можно рассмотреть ЕНВД, возможно, выбранный вид деятельности числится в его списке. Любой из этих двух предложенных режимов нацелен на начинающего предпринимателя, обороты которого еще достаточно малы.

После того как предприниматель оценил все достоинства и недостатки этих двух легальных систем, ему стоит поторопиться с подачей соответствующего заявления, для этого дается срок в 5 календарных дней, после которого он может попасть на ОСН. Причем сменить этот режим в течение года уже невозможно. Это очень важно, такому маленькому нюансу некоторые начинающие предприниматели не придают особого значения, а потом тщетно пытаются разобраться во всех тонкостях отчетов, которые обязательны к сдаче при ОСН. А все это возникает по незнанию.

Поэтому не стоит наобум выбирать налоговый режим для мелкой розничной торговли, ведь неразумный выбор еще даст о себе знать. Очень важно заранее изучить и оценить все достоинства и недостатки каждого режима.

В реальности все обстоит примерно так: если вид деятельности находится в компетенции ЕНВД, то предпочтение отдается этой системе, а остальные случаи — для режима УСН. Реже всего предприниматели выбирают ОСН из-за многочисленных сложностей и приличного количества документации, которую надо будет периодически сдавать. Разобраться во всех этих тонкостях надо на начальном этапе, чтобы не возникло непреодолимых затруднений в дальнейшем. В некоторых индивидуальных случаях может потребоваться консультация компетентного специалиста, который в подробностях разъяснит все непонятные моменты и откроет возможные подводные камни той или иной системы.

Для индивидуальных предпринимателей, осуществляющих торговую деятельность, помимо ОСНО (общая система налогообложения), являющейся самой сложной и затратной системой, доступны иные, более выгодные режимы – ЕНВД (единый налог на вмененный доход), УСН (упрощенная система налогообложения) и ПСН (патентная система налогообложения). О видах налогообложения для ИП, рассказывает Михаил Котельников, юрист юридического сервиса Solver

Система ЕНВД для ИП в 2018 году

Система ЕНВД подразумевает под собой уплату фиксированной суммы налога, которая рассчитывается по специальной формуле. В ней ключевым фактором, влияющим на результат и зависящим от налогоплательщика, является т.н. базовая доходность и физический показатель.

Применительно к розничной торговле, базовая доходность составляет от 1800 до 9000 рублей, а физическим показателем является количество квадратных метров торговой площади. Применительно к розничной торговле торговая площадь не может быть более 150 квадратных метров на каждый объект.

На основе указанных показателей (и повышающих/понижающих коэффициентов) формируется налоговая база, к которой применяется ставка 15%.

Данная система налогообложения часто является наиболее оптимальным и выгодным режимом.

К сожалению, в силу особенностей налогового законодательства, не применяется на всей территории РФ и, в частности, не подлежит применению на территории Москвы.

Использование ЕНВД освобождает юридическое лицо от уплаты следующих налогов:

- Налог на прибыль;

- Налог на имущество организаций (за рядом исключений);

- Налог на добавленную стоимость (кроме таможенного НДС и НДС, удерживаемого налоговым агентом).

В случае, если налогоплательщик является индивидуальным предпринимателем, он освобождается от:

- Налога на доходы физических лиц в отношении доходов, полученных от осуществления предпринимательской деятельности;

- Налога на имущество физических лиц в отношении имущества, которое используется для осуществления предпринимательской деятельности;

- Налога на добавленную стоимость (с учетом приведенных выше особенностей).

Применение системы ЕНВД имеет ряд ограничений. Помимо указанной выше площади торгового зала важными являются также численность работников (не более 100 человек) и допустимая доля юридических лиц в уставном капитале организации (не более 25%).

Данную систему налогообложения часто выбирают начинающие предприниматели, поскольку она удобна тем, вместо трёх налогов общей системы приходится платить, т.н. единый налог при УСН и предоставлять налоговую отчетность один раз в год.

При использовании упрощенной системы налогообложения юридическое лицо или индивидуальный предприниматель освобождается от уплаты тех же налогов, что и при использовании ЕНВД, рассмотренного нами выше.

Подробнее о налоговой отчетности ИП:

Для того, чтобы выбрать для себя в качестве налогового режима УСН, у предпринимателя есть два варианта действий :

Первый – это если с момента создания юридического лица или получения статуса ИП не прошло тридцать дней. В этом случае предприниматель просто направляет в налоговый орган уведомление по специальной форме.

Если указанный срок прошел, то такое уведомление нужно подать в налоговый орган до 31 декабря текущего года, после чего налоговый режим УСН будет применен с начала следующего года.

Упрощенная система налогообложения по признаку объекта налогообложения разделяется на два типа: УСН «Доходы» и УСН «Доходы минус расходы».

УСН «Доходы» выгоднее применять в тех случаях, когда объем расходов небольшой - менее 60% от доходов, или расходы сложно подтвердить документами.

Существенным преимуществом этого варианта УСН является то, что страховые взносы в ПФР, ФОМС и ФСС, уплаченные налогоплательщиком, непосредственно уменьшают сумму единого налога, подлежащего уплате, но не более чем на 50%.

Данная схема хорошо подходит, к примеру, для консультационных услуг или сдачи недвижимости в аренду. Для магазина оптовой или розничной торговли характерна величина расходов, превышающая 60% доходов. Поэтому в таком случае более оптимальной может быть разновидность УСН «Доходы минус расходы»

.

В этом случае юридическое лицо (или ИП) должен будет производить налоговые отчисления в размере 15% от разницы между полученным доходом и понесенными расходами.

Такой подход более близок гораздо ближе к расчету налога на прибыль, однако нужно учитывать, что применительно к УСН перечень вычитаемых расходов является закрытым. Кроме того, всегда сохраняется риск непризнания налоговой инспекцией расходов, заявленных в декларации по УСН.

Также необходимо иметь ввиду, что если налогоплательщик УСН, уплачивающий налог по ставке 15%, получает убыток, то ему все равно необходимо платить минимальный налог по ставке 1% от выручки.

Кроме того, следует обратить внимание на то, что для возможности использования налогового режима УСН предприниматель должен соблюдать следующие ограничения:

- годовой доход не должен превышать 150 миллионов рублей;

- общая численность работников должна быть не более 100 человек;

- остаточная стоимость основных средств должна быть не более 150 миллионов рублей;

- у организации не должно быть филиалов и представительств.

Упрощенка, вмененка и патент. Как выбрать систему налогообложения?

Патентное налогообложение для ИП в 2018 году

Для индивидуальных предпринимателей законодательством РФ предусмотрена возможность использования самой простой и льготной системы налогообложения – патентной. Также, как и в случае с УСН, применение патентной системы освобождает НДФЛ, а также в определенной степени от налога на имущество и НДС.

Простота ее заключается в отсутствии необходимости сдачи налоговой отчетности, что подразумевает отсутствие бюрократических неприятностей, связанных со сдачей и проверкой налоговой декларации. Учет дохода ведется в книге учета доходов индивидуального предпринимателя по специальной форме, предусмотренной законодателем.

Суть патентной системы заключается в приобретении специального документа – патента, дающего право на осуществление предпринимательской деятельности. Стоимость патента является фиксированной суммой, которая рассчитывается, исходя из налоговой ставки 6%.

Налоговой базой при данной системе налогообложения является потенциально возможный годовой доход. Фактически, ПСН является предоплатной системой налогообложения, то есть, патент должен быть оплачен до истечения срока его действия.

Патент может быть приобретен на срок от одного до двенадцати месяцев. К примеру, стоимость годового патента для одного магазина в ЦАО, в 2018 году составляет 324 тысячи рублей.

Патентная система, несмотря на свои преимущества, заключающиеся в простоте использования и освобождении от тех же налогов, что и УСН, которую мы рассматривали выше, также имеет и ряд ограничений для применения, а потому – подходит не всем.

Возможность использования патентной системы существует лишь при соблюдении следующих условий:

- площадь стационарного торгового помещения не должна превышать 50 квадратных метров для каждого объекта торговли;

- общая численность работников не должна превышать 15 человек;

- общая сумма годового дохода по всем патентам не может превышать 60 миллионов рублей.

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)